Nell’arco degli ultimi anni si è assistito a profondi mutamenti dello scenario competitivo, sospinto da processi di globalizzazione, modernizzazione e di concentrazione che, insieme, hanno determinato vere e proprie ristrutturazioni di interi settori economici. Il processo di meccanizzazione che aveva trasformato l’intero settore industriale, nel corso dell’ultimo ventennio ha mostrato segni di fragilità, per effetto anche dell’incalzare di nuove tecnologie nei differenti settori che hanno modificato non solo i processi produttivi, ma anche le strutture organizzative, imponendo nuovi strumenti di gestione.

I tradizionali sistemi tecnico-contabili unitamente ai corrispondenti sistemi direzionali di programmazione e controllo hanno risentito di tale evoluzione, mostrandosi deficitari nell’adattarsi allo sviluppo e all’implementazione di nuovi sistemi di costing.

Gli anni del nuovo millennio si sono rivelati un formidabile terreno di sfida per le imprese di tutti i settori e di tutte le dimensioni: tecnologie sempre più avanzate hanno messo in discussione il tradizionale paradigma della produzione standardizzata di massa, che ha contraddistinto per decenni l’industria manifatturiera di tutto il mondo. Il quadro di riferimento in cui oggi le imprese si muovono è caratterizzato da un elevato grado di complessità, dalla variabilità nella caratterizzazione della domanda e da crescenti aspettative dei consumatori. Le aziende, anche le più piccole, sono ormai parte integrante di una competizione globale, in cui il cliente di allora è potenzialmente concorrente di oggi, senza limitazioni territoriali o di struttura.

La conseguenza naturale di tutto ciò è che l’intuito, la voglia di fare ed il “fiuto” non sono più peculiarità sufficienti per gestire un’attività d’impresa, ma occorrono informazioni ben circostanziate, tempestive e controllabili che permettano di guidare la “nave”; occorre in altri termini la bussola, intesa come l’insieme delle tecniche di programmazione e controllo che permettano di gestire con razionalità e, soprattutto, tempestività l’attività d’impresa.

Spesso nelle imprese italiane si da grande risalto alle dinamiche commerciali e produttive, ma si investe poco e malvolentieri nei processi di controllo dei costi e nelle tecnologie di supporto. Le motivazioni vanno ricercate spesso in una costante attenzione al prodotto/servizio ed al processo produttivo ed ad una mancanza di fatto nel processo di delega. Non è un caso che troppo spesso l’esigenza di implementare tecniche di programmazione e controllo sorge in situazioni di crisi aziendale o nel momento di trasferimento della posizione di comando per effetto del passaggio generazionale. D'altronde, il carattere distintivo delle piccole e medie imprese italiane riguarda la proprietà. Difficilmente esiste una distinzione netta tra staff manageriale e detentori delle quote sociali, tra imprenditori e proprietari, tra soci di capitale e soci lavoratori. Nasce, quindi, anche nella media e piccola impresa, l’esigenza di una profonda analisi e progettazione organizzativa che ridisegnino la struttura, i compiti ed i ruoli coerentemente con le risorse, le strategie e gli obiettivi aziendali predefiniti.

Inoltre, i tempi di risposta ai cambiamenti esogeni ed endogeni risultano spesso assai lunghi, in quanto ogni responsabile dovrà prenderne atto e verificarne l’impatto sulla propria funzione.

Infine, spesso la varianza imprevista fa insorgere un consequenziale “scarica barile” delle responsabilità, che provoca costi elevati e, soprattutto, perdite di tempo prezioso.

Le difficoltà suddette possono e devono essere celermente superate al fine di concentrare l’attenzione principalmente sull’elaborazione di tecniche di attribuzione dei costi, sia per determinare correttamente il costo del prodotto/servizio, sia per valutare le prestazioni dei responsabili dei differenti centri di costo.

Volendo generalizzare, ma ricordando che a seconda del settore di appartenenza, della struttura aziendale e dell’organizzazione interna, ogni impresa è una realtà con caratteristiche e peculiarità individuali e ciò comporta strutture di costi differenti e, quindi, analisi dettagliate specifiche per ogni azienda, la progettazione efficiente di un sistema di costing non può prescindere dalle seguenti 4 fasi:

1. Definizione degli oggetti di calcolo

2. Analisi degli elementi di costo e decisione circa il dettaglio che si vuole approfondire

3. Scelta della tecnologia a supporto del processo di analisi dei costi

4. Sviluppo ed applicazione del sistema di costing

La fase 1. risponde alle esigenze informative della direzione/proprietà di voler conoscere analiticamente i costi ed i ricavi per prodotto/servizio, per cliente, per canale distributivo, per reparto, etc..

La seconda fase definisce il livello di approfondimento dei dati: ad esempio il costo pieno industriale anziché il costo pieno aziendale, la marginalità contributiva per cliente e per prodotto/servizio.

La fase 3. è la più critica poiché è prodromica sia alle due fasi precedenti che a quella successiva.

E’ ormai impensabile per qualsivoglia azienda, qualsiasi sia la dimensione, gestire ed ottimizzare i costi aziendali senza il supporto di un sistema di Business Intelligence che garantisca alla direzione/imprenditore velocità, profondità e correttezza dell’informazione.

Le imprese, a giusta ragione, considerano le informazioni un patrimonio strategico e per tale motivo fabbisognano di uno strumento che consenta loro di analizzare la miriade di dati accumulati nei sistemi aziendali per estrarne valide indicazioni per lo sviluppo di strategie, il contenimento dei costi, l’analisi dei margini. E la risposta al suddetto fabbisogno non può che essere un sistema di Business Intelligence, inteso quale processo di elaborazione delle informazioni necessarie per massimizzare l’efficacia dei processi cognitivi e decisionali. In realtà la Business Intelligence altro non è che un sistema di processi, strumenti, metodi che facilitano la raccolta organizzata delle informazioni aziendali, per poterle aggregare, analizzare e presentare in forma intuitiva, semplice ed efficace.

Non c’è azienda che non ne abbia bisogno!

Il tema fondamentale è trovare ed implementare un sistema di Business Intelligence che non sia rigido, non sia standard, non si limiti solo ad analisi consuntive e, soprattutto, non obblighi l’impresa a richiedere costantemente l’intervento di una software house tutte le volte che si desidera personalizzare le analisi dei dati.

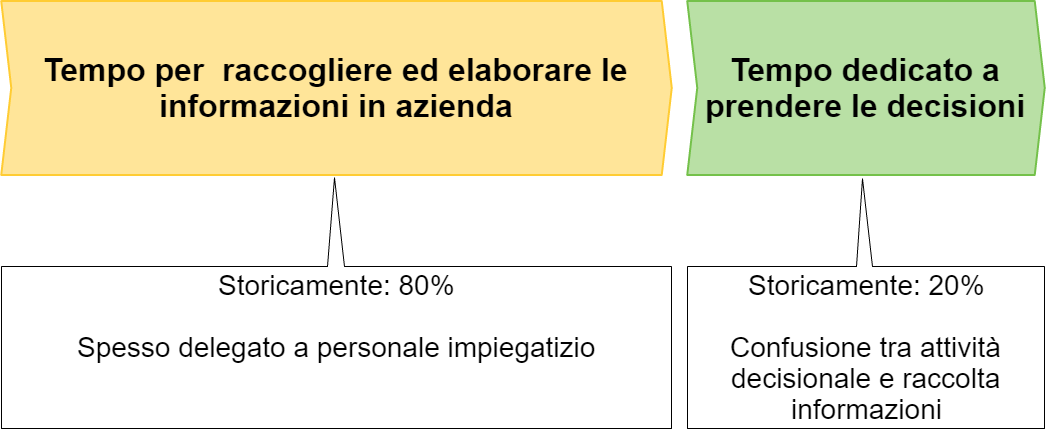

Se poi si considera che storicamente le aziende impiegano ingenti risorse umane, tecniche e finanziarie per elaborare dati, mentre dedicano pochissimo tempo all’analisi per le decisioni, è facile intuire quanta importanza assuma la Business Intelligence per modificare il ciclo temporale delle decisioni:

Se sono effettive le percentuali ora riportate (ben l’80% del tempo dedicato alla raccolta ed alla elaborazione del dato!), allora esiste certamente una correlazione tra la Business Intelligence ed il miglioramento dei risultati aziendali. Il che non vuol dire che la fruibilità dei dati migliori i margini e riduca certamente i costi, bensì che con la Business Intelligence il personale aziendale, a tutti i livelli, potrà dedicare meno tempo alla ricerca ed alla elaborazione delle informazioni ed avrà un maggior grado di profondità delle medesime in tempo reale, con un miglioramento assicurato dell’efficienza aziendale.

Commenti recenti