Caso Aziendale: struttura

Nel presente post e nei prossimi sarà trattato un caso aziendale nel quale viene costruito un Budget Economico completo mediante uno strumento di Business Intelligence (nel caso BizTool).

Prima una breve premessa circa il processo di budgeting con evidenza delle varie criticità.

Definizione

Il Budgeting è un processo iterativo che ha lo scopo di trasformare:

- INPUT ==> esigenze del management alla conoscenza

- OUTPUT ==> configurazione preventiva delle risorse, delle attività aziendali ad esse connesse e loro interazioni per l'esercizio successivo

Il prodotto di tale processo è un documento “ il BUDGET” che sarà il riferimento per la gestione dell'esercizio successivo.

Criticità e Rischi del processo di Budgeting

Organizzazione

- poco collegamento tra diverse funzioni aziendali

- molto tempo per la raccolta e consolidamento dati e poco tempo per l'analisi del risultato aggregato

- struttura documentale rigida e difficilmente modificabile se non intervenendo in diversi punti

- attività di re-forecast slegata da quella di budgeting

- rischio di approccio top-down con poco coinvolgimento del personale direttamente interessato dalle dinamiche di costo / ricavo

Gestione Dati

- raccolta e integrazione delle informazioni storiche difficoltosa

- documentazione interna di budget gestita su supporti non standardizzati e non integrati

- gestione revisioni di budget complessa e poca tracciabilità

- informazioni di dettaglio del budget elaborato non veicolate entro l'azienda in modo tempestivo

Risultato

- analisi degli scostamenti durante l'esercizio limitata

- non gestione dello stress test (mancata analisi della sensitivity)

- documento poco integrato e sentito da chi controlla in prima persona costi e ricavi in quanto non gestita in modo corretto l'integrazione approccio top-down e bottom-up

Obiettivi di un Budget ideale

Metodo

- Sales Strategy

- posizionamento prodotti

- analisi mercato

- mappa clienti

- Il Quadro Strategico

- Budget Vendite:

- importazione dati storici

- definizione del livello di dettaglio adeguato alle esigenze aziendali

- alimentazione automatica modello 5 dimensioni (azienda, bu, mercato, prodotto, tempo) e a 5 metriche (listino, sconto, volume, variaz volume, variaz prezzo)

- costruzione e trasmissione alla direzione

- feedback direzionale

- recepimento revisione in dettaglio

- lancio revisione approvata a valle

- Budget Produzione

- Budget Overhead

- costi fissi commerciali

- costi fissi industriali

- costi fissi amministrativi e generali

Caratteristiche

- Parti del Budget interconnesse in modo da avere possibilità di simulazione in tempo reale

- Gestione revisioni integrato nel sistema

- Workflow automatico

- Gantt generale dello stato del budget automaticamente generato

- standard di Budget quotidianamente disponibili a tutti gli interessati

- Integrazione approccio top-down e bottom-up

- facilità di accesso ai dati storici aziendali, ovvero facilità di importazione e utilizzo per base per nuovo budget o come driver con cui splittare automaticamente un budget in un livello di dettaglio ulteriore

- trasversalità e universalità, nella comunicazione, nella disponibilità di informazioni e dati, nell'interfaccia utente, nella trasmissione delle tempistiche, nella raccolta dati

- integrazione e facilità d'uso, ovvero sistema che sia integrato nei SW informativi già a disposizione della azienda e di facile utilizzo per qualsiasi utente (user friendly)

- agilità e dinamicità, ovvero possibilità di potere rapidamente arrivare al risultato finale, anche per potere fare delle valutazioni e vederne immediatamente l’impatto economico (re-iterazione)

- analisi scenari simulativi, ovvero la possibilità di generare e salvare differenti scenari per valutare la strategia migliore, anche mediante algoritmi vincolati da regole definite dal cliente (What-if Analysis)

- generazione di standard misurabili, ovvero poggiare il budget su un set di sensori anche extra economici (KPI) che siamo poi misurati durante l'esercizio e consentano di anticipare i risultati economici stessi.

- predisposizione analisi varianti, ovvero deve essere in grado di gestire un livello di dettaglio sufficiente da permettere una analisi scostamenti durante l'esercizio che si fondi sull'analisi varianti (tasso, prezzo, volume).

- utilizzabile anche per forecast, ovvero il medesimo schema, magari sviluppato in forma più semplificata, deve consentire lo sviluppo dei re-forecast infrannuali. In questa logica le attività di pianificazione e successiva analisi diventeranno sempre più veloci, familiari e integrate nella mentalità della azienda.

- integrato nella reportistica consuntiva, ovvero il risultato della attività di budgeting dovrà essere riversato nel sistema di reportistica consuntiva.

- gestione budget finanziario, ovvero consentire di partire dal Budget economico roseguendo verso il budget di cassa, quindi al budget patrimoniale

- efficace gestione revisioni, ovvero consentire una corretta gestione delle revisioni del budget complessivo e delle sue singole parti, garantendo la disponibilità della versione ultima ma garantendo la tracciabilità delle versioni

- gestione del rischio, ovvero misurare il rischio connesso alla variabilità dei parametri

Caso Aziendale

Fasi Operative

Di seguito l’elenco delle fasi di budgeting che si è deciso di affrontare con una modalità Bottom-Up. Ovvero:

| step | Fase | Ref | Top Down | Bottom Up |

| 01 | definizione dei macro obiettivi economico-patrimoniali, anche sulla base al Business Plan vigente | Direzione | si | si |

| 02 | definizione dei Key Users, ovvero degli utenti interni coinvolti dal processo di costruzione del Budget | Direzione | no | si |

| 03 | definizione delle tempistiche di completamento Budget Process | Direzione | no | si |

| 04 | produzione del budget interno dettagliato sulle base delle informazioni in ingresso e della definizione dei parametri interni | Key Users | no | si |

| 05 | consolidamento dei Budget interni, controllo automatico anomalie e notifica agli entri interessati (Problemi Tecnici) | Budget Tool (Controller) | no | si |

| 06 | sistemazione anomalie rilevate e congelamento revisione | Key Users | no | si |

| 07 | verifica del rispetto dei requisiti globali del budgeting ed eventuale notifica al Controller della necessità di revisioni (Problemi Sostanziali) | Direzione | no | si |

| 08 | Analisi What-if per valutare lo spettro delle opportunità per raggiungere le richieste formalizzate dalla direzione | Budget Tool (Controller) | no | si |

| 09 | Definizione Azioni di Miglioramento per il raggiungimento delle performances richieste dalla Direzione, anche sulla base dell’analisi What if | Key Users | no | si |

| 10 | definizione della modalità di misura delle azioni di miglioramento definite e validazione delle stesse | Controller, Key Users | no | si |

| 11 | rettifiche a seguito delle azioni di miglioramento definite e validate dal Controller e definizione di nuova revisione |

Key Users | no | si |

| 12 | consolidamento dei Budget interni revisionati | Budget Tool (Controller) | no | si |

| 13 | definizione dei KPI (volume, prezzo, tasso) per il monitoraggio del rispetto del Budget, finalizzata ad una reportistica direzionale giornaliera che anticipi il risultato del mese e dell’analisi mensile delle varianti | Controller | no | si |

| 14 | Approvazione del Budget e notifica ad enti interessanti per quanto di competenza | Direzione | si | si |

| 15 | Nel corso dell’esercizio, mensilmente Analisi Scostamenti | Budget Tool (Controller) | si | si |

| 16 | Nel corso dell’esercizio, monitoraggio quotidiano dei KPI | Budget Tool (Controller) | no | si |

| 17 | Nel corso dell’esercizio, mensilmente Analisi Varianti e Verifica andamento Azioni Miglioramento | Budget Tool (Controller) | no | si |

I vantaggi dell’approccio Bottom-Up sono i seguenti:

- coinvolgimento Key Users (step02)

- alta granularità con conseguente possibilità di analisi scostamenti più efficace (step04-13-17)

- definizione dei KPI a volume, prezzo e tasso per consentire analisi varianti PTV (step13)

- analisi What-if, finalizzata ad individuare le strade più efficaci per il raggiungimento degli obiettivi (step08)

- definizione e monitoraggio di precise azioni di miglioramento (step09-10-17)

- definizione dei KPI per consentire un monitoraggio quotidiano delle performances (step13-16)

Tools Gestione Budget

Il controller in qualità di regista del processo di budgeting necessità di tools sia di natura organizzativa, sia di natura tecnico-operativa per svolgere al meglio la propria funzione.

Diagramma di Gantt

Il diagramma di Gantt permette di avere un quadro preventivo temporale delle varie macro attività, delle relative connessioni sequenziali e delle risorse interne interessate, finalizzato al rispetto delle scadenze definite dalla direzione.

Budget Manager

A integrazione operativa del Gantt, il processo di budgeting prevede la presenza dei diversi attori coinvolti (Key Users) interessati dalle diverse sottoattività di competenza, guidati e coordinati dal Controller e da scadenze finali e intermedie predefinite.

Ad esempio per Il Bdg Vendite (step6 del Gantt) gli step operativi in dettaglio sono i seguenti:

| Fase | Desc Fase | Resp | Entro |

| 01 | definizione specifiche base Bdg Vendite (periodo storico, fattori moltiplicativi di volume, fattore moltiplicativo di prezzo, ..) | AMxy | 7/09 |

| 02 | Rilascio input form base di vendita | CG | 10/09 |

| 03 | Completamento input form di Vendita | AMxy | 15/09 |

| 04 | Assemblaggio input form compilati dai vari AM | CG | 16/09 |

| 05 | Riesame della Direzione e indicazione correzioni | DIR | 18/09 |

| 06 | Correzioni e definizione Azioni di Miglioramento | AMxy | 25/09 |

| 07 | Approvazione Direzione | DIR | 28/09 |

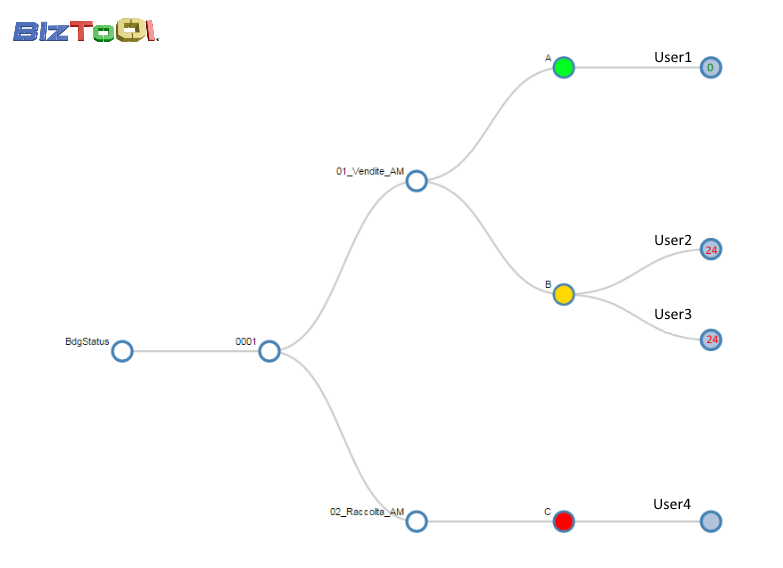

Il Controller è dotato di un tool integrato alla BI con cui può conoscere in qualsiasi momento lo stato di avanzamento dei vari step, nonché gestire alert interni alla BI per i vari Key Users.

Dal form di stato è infatti possibile visualizzare la situazione dei vari step del budget, potendo anche individuare il ritardo (espresso in ore) rispetto alla data di scadenza pianificata.

Visivamente è inoltre possibile navigare il grafo visualizzando per i vari step:

- stato, ovvero rosso=non iniziato, giallo=iniziato, verde=finito

- ritardo, espresso numericamente in ore all’interno del nodo con una colorazione parlante

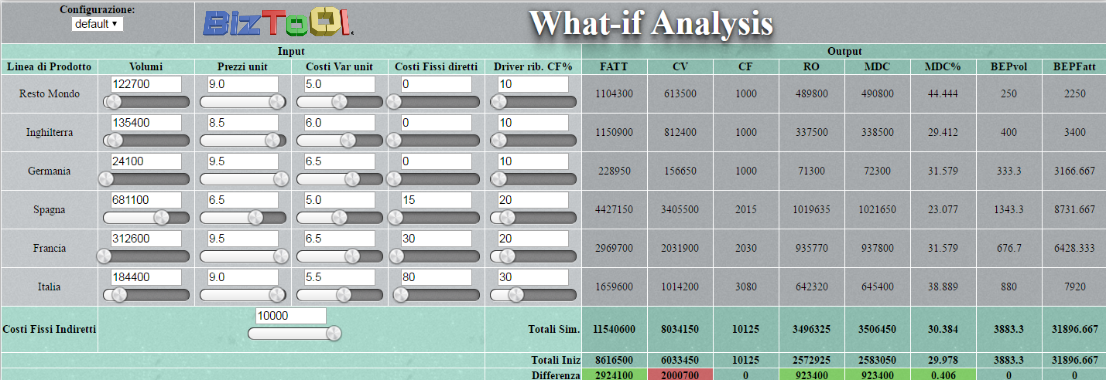

What if Tool

In fase di costruzione del Budget può essere necessario:

- dovere effettuare delle simulazioni specifiche

- confrontare diversi scenari alternativi

- determinare la miglior configurazione di un input per ottimizzare un output in presenza di vincoli

Un tool grafico consente di effettuare facilmente tali simulazioni e di verificare con immediatezza l’impatto sul risultato finale economico.

Occorre alimentare il modello definendo:

- nome scenario

- oggetto (es. varie famiglie di prodotti, BU aziendali, mercati per una deerminata famiglia di prodotti, ecc)

- volumi di vendita

- prezzi unitari di vendita

- costi unitari variabili

- costi fissi diretti rispetto all’oggetto

- costo fissi comuni e driver di ripartizione sugli oggetti

In uscita il modello mostrerà le varie marginalità, i Breakeven Point per ogni oggetto a volume valore.

Inoltre agendo su slider è possibile variare qualsiasi parametro e con immediatezza vedere impatto con anche indicazione visiva semaforica della variazione (verde=migliorativa, rosso=peggiorativa).

Conclusione

Avendo gettato le basi a livello procedurale ed organizzativo, lo step successivo è entrare nel merito della operatività del budget process, ovvero:

- budget vendite

- budget costi

- analisi scostamenti

In successivi post saranno sviluppati in dettaglio questi aspetti.

Commenti recenti